年収400万〜600万円の福岡在住者が無理なく返せる住宅ローン借入額は?「借りられる額」と「返せる額」の罠

【福岡版】年収400万〜600万の適正ローン額は?「借りられる」vs「返せる」の罠

最近、天神ビッグバンやららぽーと福岡の影響で、福岡の不動産価格がどんどん上がっていますよね。「そろそろマイホームが欲しいけど、自分の年収で本当に買えるの?」と不安になっていませんか?

特に年収400万〜600万円の中間所得層の方にとって、今の福岡の相場はかなり悩みどころ。

銀行に行けば「お客様なら4,000万円まで借りられますよ!」なんて笑顔で言われますが、それを鵜呑みにすると、間違いなく後で後悔します。

今回は、福岡のリアルな生活費(車のローンや教育費など)を踏まえた上で、「借りられる額」ではなく「無理なく返せる額」をズバリ解説します。

1. 「借りられる額」と「返せる額」の決定的な違い

まず、ここを勘違いしていると危険です。

- 借りられる額:銀行が「貸してもいい」と判断する上限(年収の7〜8倍が多い)

- 返せる額:今の生活水準を落とさずに、毎月払い続けられる額

銀行は、あなたが「美味しいランチを食べること」や「子供を私立高校(例えば大濠や西南)に通わせたいこと」までは考慮してくれません。

銀行が重視する「返済比率」の罠

銀行は審査において、年収に対する年間返済額の割合(返済比率)を見ます。多くの銀行は30%〜35%までOKを出します。

しかし、これは「額面年収(税引き前)」での計算です。

実際に私たちが使えるお金は、税金や社会保険料が引かれた「手取り」ですよね。

2. 福岡のリアルな生活費を考慮しよう

東京と福岡の最大の違い、それは「車」です。

地下鉄空港線沿いや西鉄大牟田線の特急停車駅(高宮、大橋など)の駅近でない限り、福岡での子育てに車はほぼ必須。しかも、夫婦で2台持ちという家庭も珍しくありません。

- 車の維持費:ローン、ガソリン、駐車場(市内中心部以外でも5,000円〜15,000円はザラ)

- 教育費:福岡は公立志向も強いですが、塾代や習い事(スイミングや英会話)にお金をかける家庭が多いです。

- 交際費・食費:福岡はご飯が美味しい!週末の外食や飲み会は生活の質に直結します。ここを削るとストレスが溜まります。

3. 【年収別】無理なく返せる「借入額」シミュレーション

では、具体的に計算してみましょう。条件は以下の通りです。

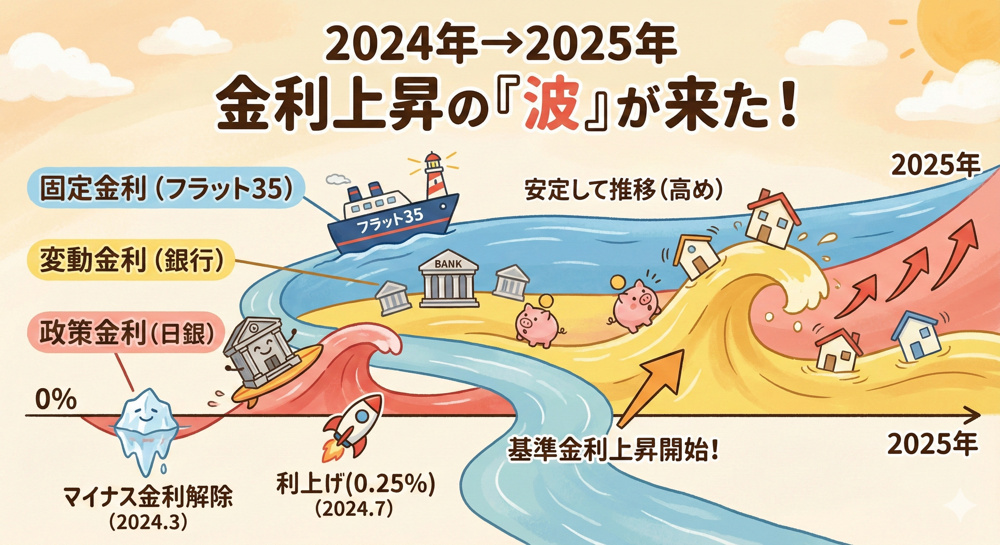

- 金利:0.7%(変動金利・35年返済)

- ボーナス払い:なし(福岡の中小企業はボーナスの変動リスクがあるため、ボーナス払い「なし」が鉄則!)

- 管理費・修繕積立金:マンションの場合、月2.5万円程度を別途考慮

① 年収400万円(手取り約320万円/年)

手取り月収は約21〜22万円(ボーナス込み換算で約26万円)です。

無理のない返済比率は手取りの20〜25%。つまり、住居費(管理費込)で6.5万円〜7万円が限界です。

| 項目 | 金額目安 |

|---|---|

| 銀行が貸してくれる額 | 約2,800万〜3,200万円 |

| 無理なく返せる借入額 | 2,000万〜2,300万円 |

| 月々の返済額 | 約5.5万〜6.3万円 |

| 狙い目の物件 | 築古中古マンション(リノベ済み)、郊外の中古戸建 |

② 年収500万円(手取り約390万円/年)

手取り月収は約25〜26万円(ボーナス込み換算で約32万円)。

住居費の目安は8万円前後です。

| 項目 | 金額目安 |

|---|---|

| 銀行が貸してくれる額 | 約3,500万〜4,000万円 |

| 無理なく返せる借入額 | 2,600万〜2,900万円 |

| 月々の返済額 | 約7.0万〜7.9万円 |

| 狙い目の物件 | 糟屋郡や春日市の建売、市内の中古マンション |

③ 年収600万円(手取り約460万円/年)

手取り月収は約30万円(ボーナス込み換算で約38万円)。

住居費の目安は9.5万円〜10万円です。

| 項目 | 金額目安 |

|---|---|

| 銀行が貸してくれる額 | 約4,200万〜5,000万円 |

| 無理なく返せる借入額 | 3,300万〜3,600万円 |

| 月々の返済額 | 約8.8万〜9.6万円 |

| 狙い目の物件 | 市内の新築建売、利便性の良い中古マンション |

4. 物件価格以外にかかる「見落としがちな費用」

「3,000万円の家を買うから、3,000万円借りればいい」ではありません。

以下の費用が現金、またはローンに上乗せで必要になります。

- 諸費用:物件価格の5〜8%(150万〜250万円ほど)。仲介手数料や登記費用、銀行の保証料です。

- 固定資産税:福岡市の新築戸建てなら年間10万〜15万円程度はずっとかかります。

- 修繕積立金(戸建て版):マンションだけでなく、戸建ても10年〜15年ごとの外壁塗装(100万円〜)のために、月1万円は自分で積み立てる必要があります。

5. 審査に通らない?そんな時はここをチェック

「年収はあるのに審査に落ちた…」という話もよく聞きます。特に地方銀行(福銀や西銀など)はしっかり見ます。

- 車のローン:これが一番の足かせ。残債がある場合、借入可能額がガクンと減ります。可能なら完済してから審査へ。

- スマホの分割払い遅延:「たかが携帯代」と思わないで。CIC(個人信用情報)に傷がつくと、致命的です。

- 勤続年数:最近は緩和されていますが、転職して1年未満だと厳しい銀行もあります。

まとめ:福岡で「幸せなマイホーム」を手に入れるために

年収400万〜600万円世帯が福岡で新築マンション(今や4,000万〜5,000万円超えが普通)を買うのは、正直かなり厳しいのが現実です。

しかし、視野を広げれば選択肢はたくさんあります。

- エリアをずらす:地下鉄沿線を諦め、JR鹿児島本線や西鉄の急行通過駅エリアへ。

- 中古×リノベーション:新築プレミアムにお金を払わず、資産価値の落ちにくい中古を賢く買う。

「家を買うこと」がゴールではありません。「家を買って、福岡で楽しく暮らすこと」がゴールのはず。

銀行の「貸しますよ」という甘い言葉に惑わされず、手取りベースで計算した「返せる額」を守ってくださいね。

「自分の場合は具体的にいくらまでなら安全?」「車のローンがあるけど大丈夫?」

そう思ったら、まずは匿名でできるライフプランシミュレーションや、中立的なFP(ファイナンシャルプランナー)への相談をおすすめします

住宅ローン選びに迷ったら「福岡不動産研究所」へ

「ネットの記事を見ても難しくてわからない…」

「自分の年収だと、どこの銀行がベスト?」

そんな時は、私たちにご相談ください。

当社のスタッフは「住宅ローンアドバイザー」の資格を持ち、最新の2025年金利動向を常にウォッチしています。

特定の銀行に偏らず、

「あなたの人生にとって一番リスクの少ない選択」

を一緒に考えます。

\2025年の最新金利に対応!/

- ✅ LINEで気軽に質問OK

- ✅ 来店してじっくりシミュレーション

これからの住まい探しは、物件探しと同じくらい「ローン選び」が重要です。

まずは牧野まで、お気軽にお声がけください!

\会社やスタッフの日々の活動を公開中/

fukuokafudosan-labo

fukuokafudosan-labo